こんにちは(^^)/ MOCLAS竹本です。

前回は団信についてのブログでしたが、今回は住宅ローンについて少しお話したいと思います。

年々、共働き世帯が増えており(※福井県の共働き率は61.2%と全国一位。)住宅ローンを契約する際に

「一人で借りるべき?」それとも「二人(夫婦)で借りるべき?」

と悩む方(悩んだ方)も多いのではないでしょうか。

一人で借りる場合と二人で借りる場合、どんな違いがあるのか、簡単に比較してみましょう♪

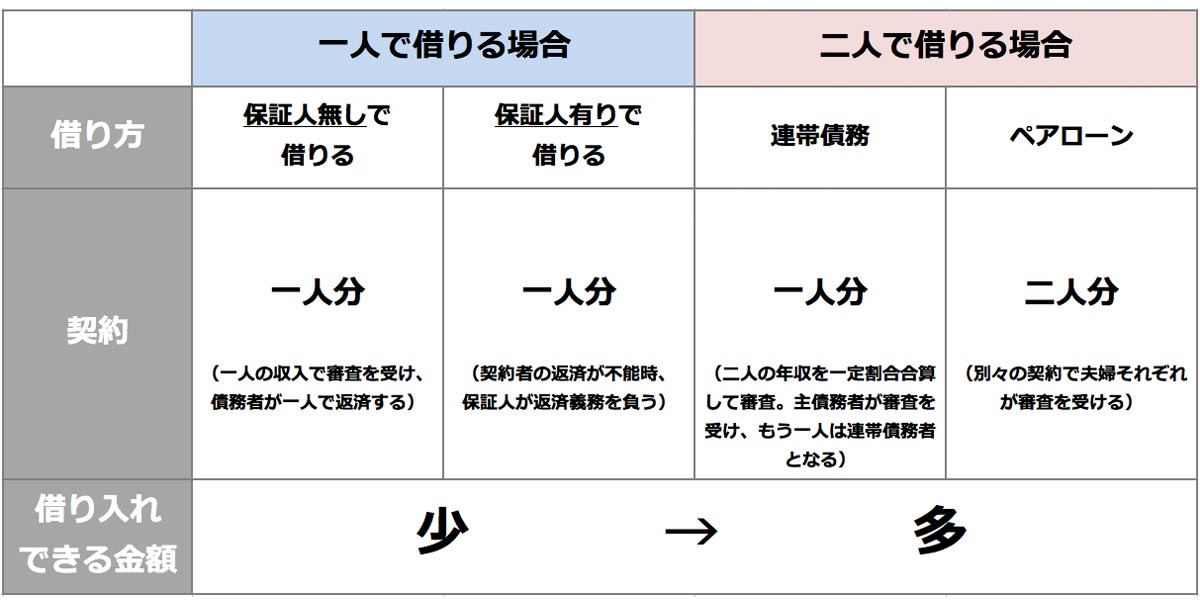

まずは借入金額。

一人で保証人なく借りることに比べて、①連帯保証をつける②連帯債務で借りる③ペアローンで借りる 方が通常は借入額も多くなります。

なので、一人で借入する場合、本人の収入より借入希望額が多い場合は連帯保証人を求められる場合があります。

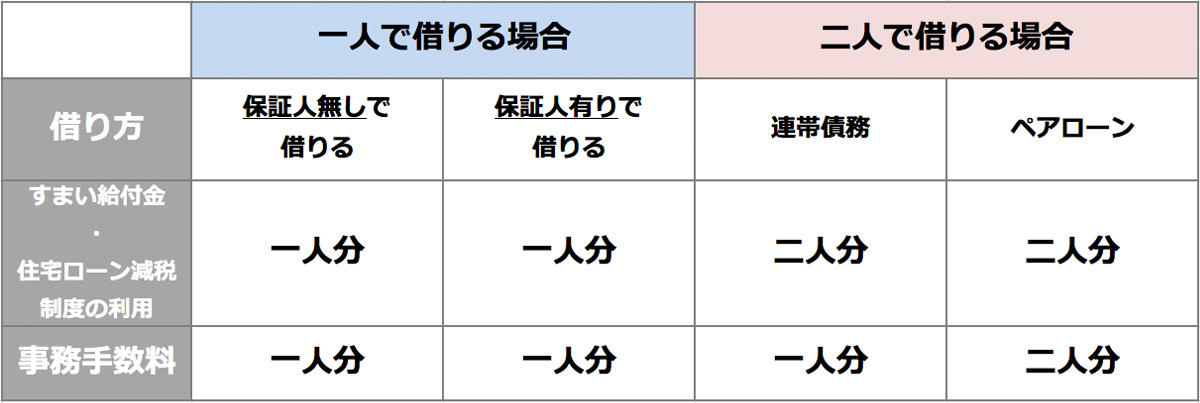

では、住宅ローン控除やすまい給付金の違いについて見てみましょう。

一人で借りて、連帯保証をつけたとしても住宅ローン控除やすまい給付金は借りた本人にしか利用できません。

連帯債務やペアローンについては、それぞれ返済する金額に応じて二人とも制度を利用できます。されに連帯債務の場合は、ローン契約が1つであるため、事務手数料は一人分となります。

そのため、共働きで二人とも収入がある夫婦は、住宅ローン控除のメリットを夫婦ともに受けれるように、連帯債務で借りるパターンが多いです。

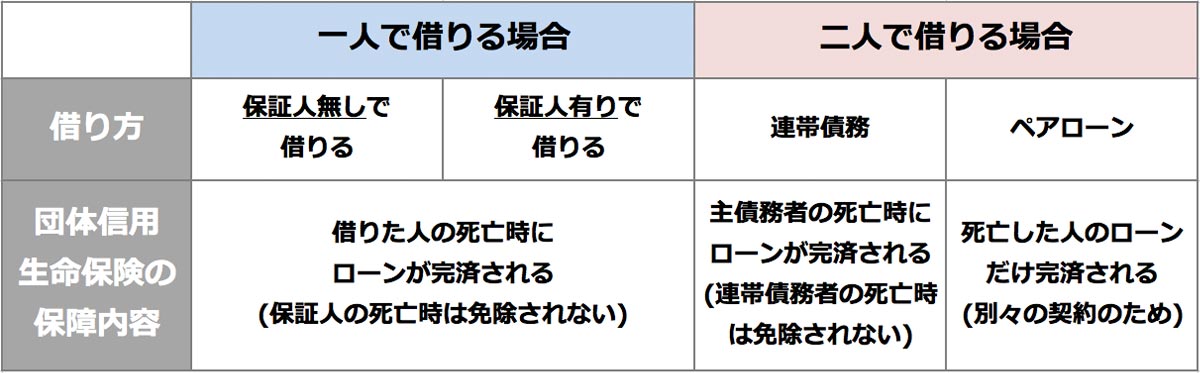

次に、団信の保証内容について見てみましょう。

前回のブログの内容と重複しますので、詳しい説明は割愛いたしますが、万が一のことがあった場合、自分たちはどれぐらい団信で返済してもらえるのかをきちんと把握しておくと安心ですね。

女性は、出産や育児など、ライフスタイルが変化することもあります。

今後のライフスタイルも見据えて、収入が減った場合でも返せる金額に設定しておくことは大切です。

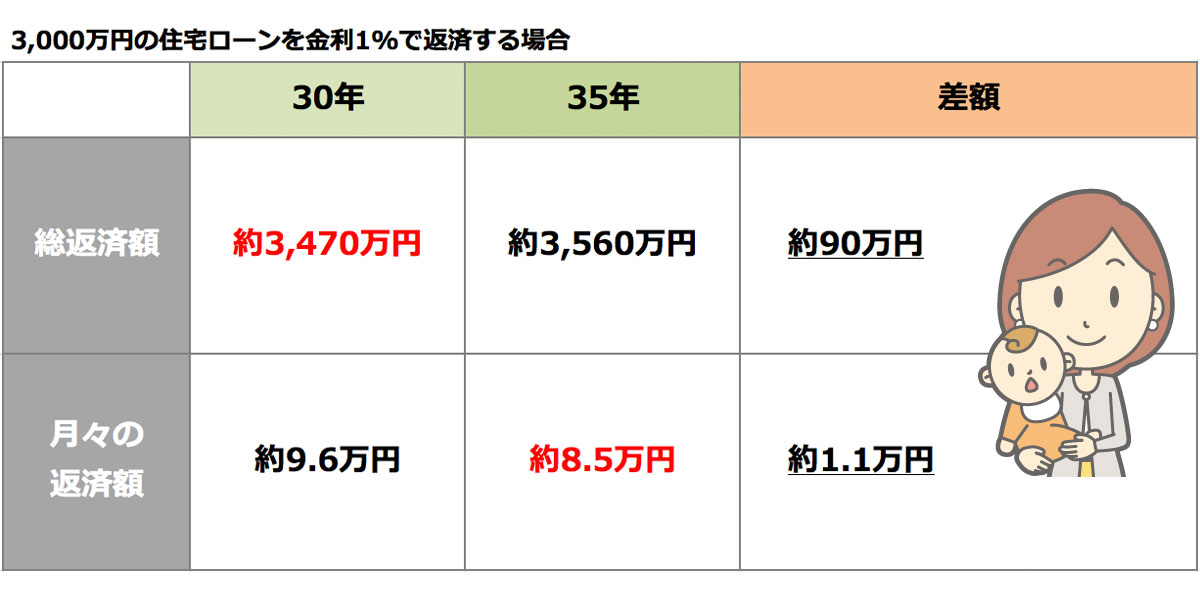

借入金額は同じでも、返済期間を短くすれば、総返済額を抑えることができますが、当然月々の返済額は大きくなります。

上記の表で見ますと、返済期間を5年間短くすることで総返済額を約90万円抑えることができるのは魅力的ですが、月々の返済が約1.1万円も増えてしまいます。

収入に変化があった場合は、毎月の1.1万円の違いが大きく感じる瞬間もあります。

総返済額と毎月の返済額、両方を確認して無理のない返済期間を検討するのがいいですね。

借入金額や返済期間、一人(二人)で借りるのか、固定金利がいいのか変動金利がいいのかなどなど

金融機関の方に相談し、きちんと説明をしてもらって納得したパターンで契約したいですね!

身近にFP(ファイナンシャルプランナー)さんがいらっしゃる方は、借入前に一度ご相談してみると、借入金額の目安や月々の返済金額が家計に占める割合などが現実的になり、借入に対する不安も軽減するのではないかと思います(^^)

弊社にも提携しているFPさんがおりますので、気になる方はお気軽にご連絡ください(*^^)